分享

分享

品牌: |

经典世纪 |

所在地: |

北京 |

起订: |

未填 |

供货总量: |

未填 |

有效期至: |

长期有效 |

详情介绍

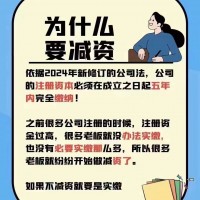

注册资本减资不是简单的数字变更,而是牵动企业法律责任的系统工程!我们处理过137起北京公司减资案例,其中23%因操作不当引发纠纷。本文深度拆解减资合规路径,带您避开注册资本90%企业忽略的三大法律雷区,提供安全减资一站式解决方案。

一、注册资本减资的三大核心风险

1. 债权人追偿风险

⚠️ 未依法通知债权人可被认定抽逃出资(z高追偿本金+年息15%)

⚠️ 典型案例:某科技公司减资未通知供应商被判赔偿380万元

2. 股东连带责任风险

-

减资程序瑕疵导致股东承担补充赔偿责任

-

工商登记减资≠免除股东出资义务(认缴制下仍可能被追索)

3. 企业信用受损风险

✅减资需公示30日(国家企业信用信息公示系统)

✅银行授信额度可能下调(注册资本与企业信用挂钩)

二、2024年北京减资材料清单(工商总局z新要求)

基础材料(所有企业必备)

-

股东会决议

-

需载明减资原因/数额/方式

-

有限责任公司需2/3以上表决权通过

-

章程修正案

-

明确修改后的注册资本数额

-

全体股东签字+日期

-

资产负债表及财产清单

-

需会计事务所出具专项报告(重点标注净资产)

特殊材料(视情况提供)

-

债务清偿证明

-

债权人同意函(需覆盖减资金额)

-

担保协议(未清偿债务需提供)

-

登报公告凭证

-

《北京晚报》或《法制日报》原件(45日内不得注销)

-

国家企业信用信息公示系统截图

-

验资报告(实缴企业适用)

-

会计师事务所出具减资验资报告

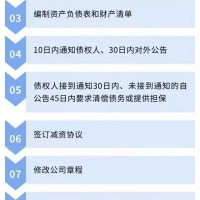

三、标准化减资流程(法院认可版本)

阶段一:内部决策(3工作日)

-

召开股东会(提前15日通知)

-

编制《减资可行性分析报告》

-

确定债务处理方案(重点环节)

阶段二:外部公示(45日)

-

登报公告(市级以上报纸)

-

同步全国企业信用信息公示系统

-

书面通知已知债权人(EMS公证邮寄)

阶段三:工商变更(5工作日)

-

现场提交材料(各区政务服务中心)

-

领取新版营业执照

-

同步银行/税务信息变更

四、创业者必知的四大误区

-

"认缴制减资不用管" → 未实缴减资仍需全体股东同意

-

"走完工商流程就行" → 需完成税务注册资本变更登记

-

"小公司不用登报" → 2023年起无论规模均需双渠道公示

-

"减资后责任消失" → 减资前债务股东仍承担原出资责任

结语:

减资是法律重器而非普通变更!专业团队全程把控,让您的企业轻装上阵,安全转型!